1. はじめに:債券とは?

債券とは、簡単に言うと「お金を貸すこと」です。国や企業、地方自治体などがお金を必要とする際に、投資家からお金を借りるための仕組みです。株式や投資信託と並んで重要な金融商品であり、投資初心者の方も理解しておくべき知識です。

株式と比べると債券はリスクが低いイメージがあるため、投資信託を選定する際に、ポートフォリオの一部に債券ファンドを組入れている人を多くみかけます。

債券というのは株式と比べると仕組みが複雑であるため、何となくリスクが低いと思って投資をしてしまう人が多いのですが、債券ファンドにはあまり知られていないデメリットがいくつも存在しています。

今日は、その点を詳しく解説するとともに、自分が債券ファンドをポートフォリオに組み入れているのであれば、一度見直すきっかけにしていただきたいと思います。

2. 債券の仕組み

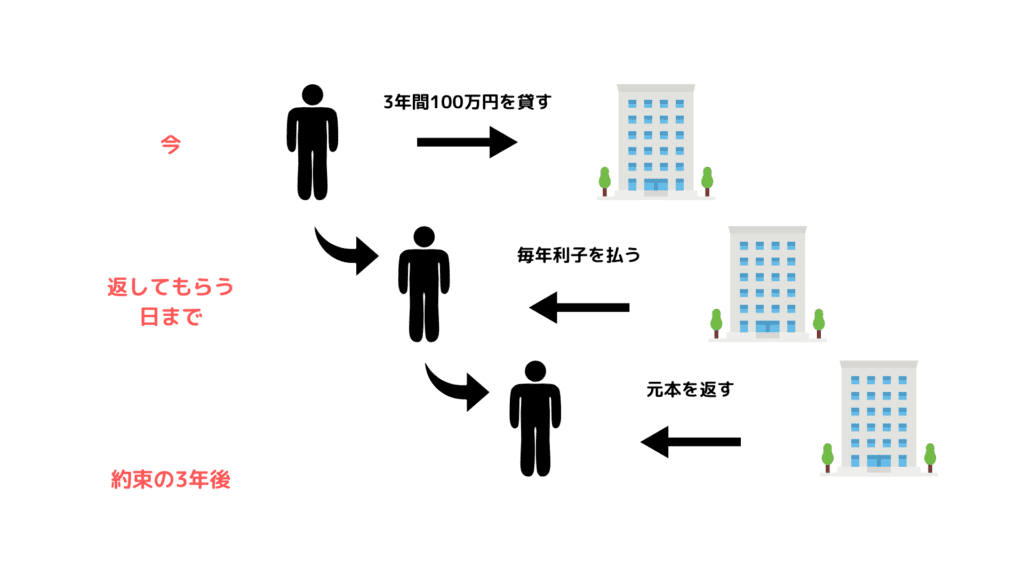

債券を購入するということは、発行体(国、企業、地方自治体など)にお金を貸すことを意味します。発行体は、あらかじめ定められた期日(償還日)に元本を返済し、さらに貸した期間に応じて利子を支払います。

例えば、トヨタの債券を100万円、3年満期で購入した場合

- あなた:トヨタに100万円を貸し付ける

- トヨタ:あなたから100万円を借り入れる

- 3年後:トヨタはあなたに元本100万円を返済する

- 毎年/半年ごと:トヨタはあなたに利子を支払う (利率と利払いの頻度は債券によって異なる)

例えば、債券の利率が年1%で、利払いが年1回だとしましょう。そうすると、

- あなた:トヨタに100万円を貸し付ける

- トヨタ:あなたから100万円を借り入れる

- 3年後:トヨタはあなたに元本100万円を返済する

- 毎年:トヨタはあなたに毎年利子1万円(100万円 × 1%)を支払う

つまり、3年間で合計3万円の利子を受け取り、最終的には100万円が返ってくるので、

合計103万円を手にすることができます。

3. 債券投資のメリットとリスク

- メリット:定期的な利子収入:債券は、発行体から定期的に利子を受け取ることができます。これは、株式投資のように業績に左右されず、安定した収入源となるメリットです。

- リスク:発行体の倒産、市場金利の変動

└発行体の倒産(信用リスク): 債券には、発行体が倒産した場合、元本や利子が支払われなくなるリスクがあります。例えば、もしトヨタが倒産したら、投資したお金が返ってこない可能性があるということです。

└市場金利の変動(金利リスク): 市場金利が上昇すると、既に発行されている債券の価格は下落します。逆に、市場金利が低下すると、債券価格は上昇します。

市場金利と債券価格の関係:なぜ価格は変動するのか?

債券価格が市場金利の変動に影響される理由は、投資家の行動にあります。

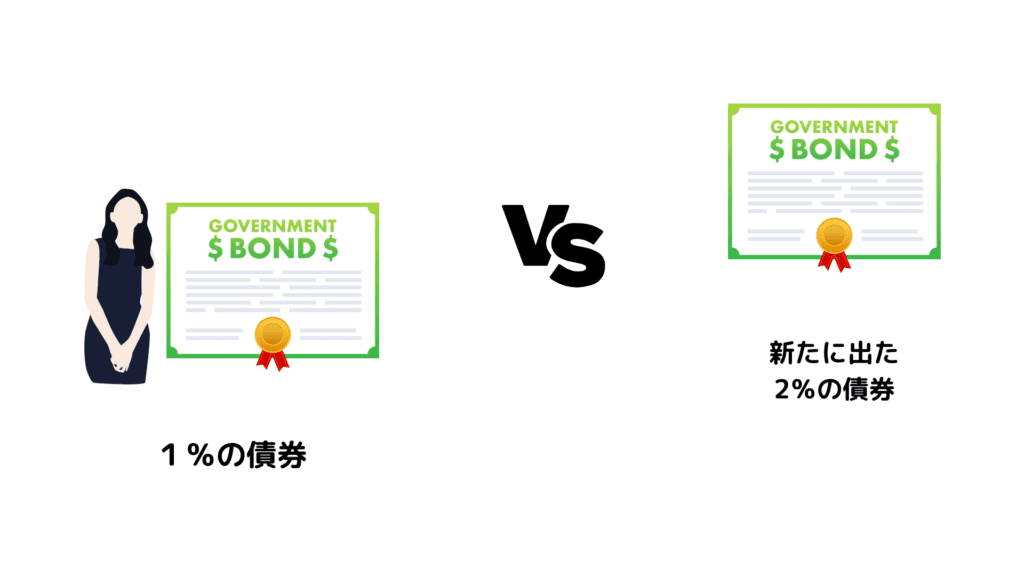

例えば、あなたが年利1%の債券を100万円で購入したとします。その後、市場の金利が2%に上昇した場合、新たに発行される債券は2%の利息が得られます。

どちらが欲しいですか?どちらが人気になりますか?

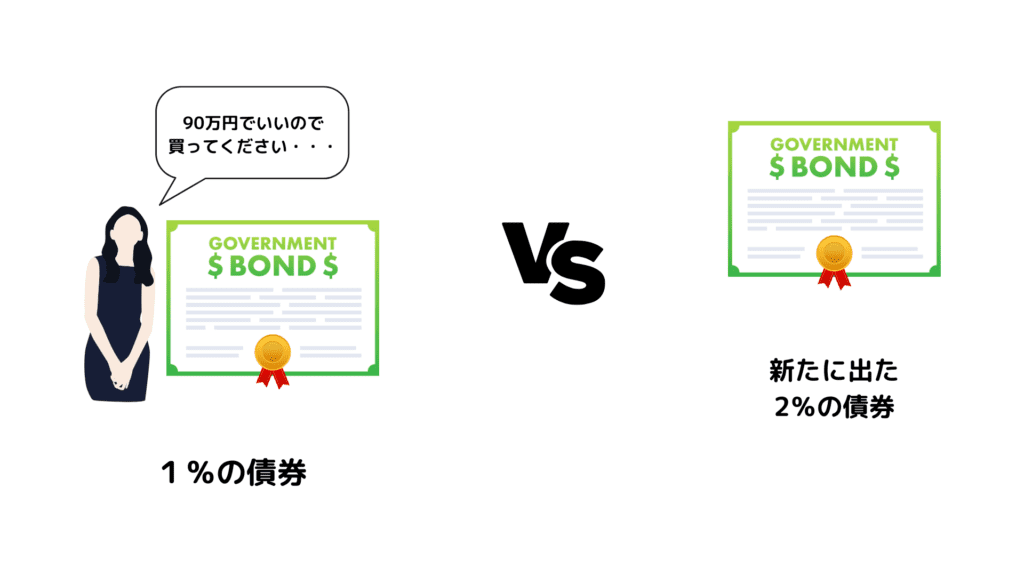

この時、あなたが保有している年利1%の債券を100万円で売ろうとしても、誰も買ってくれないでしょう。なぜなら、同じ100万円で、より高い利息が得られる債券が市場に出回っているからです。

そこで、あなたは債券の価格を下げて売るしかありません。例えば、価格を90万円に下げれば、1%の利息でも買い手がつく可能性が出てきます。

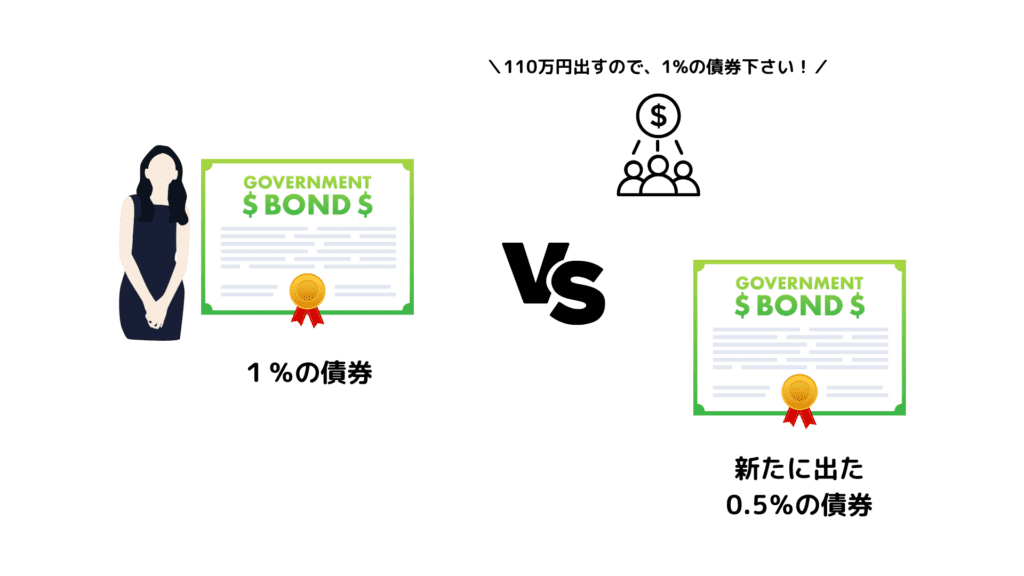

逆に、市場金利が0.5%に低下した場合、あなたの保有する年利1%の債券は魅力的な商品となります。同じ1%の利息を得るために、より多くの金額を投資する必要があるからです。結果として、あなたの債券は100万円以上の価格で売れる可能性が出てきます。

このように、市場金利と債券価格はシーソーのような関係にあります。市場金利が上がると債券価格は下がり、市場金利が下がると債券価格は上がります。

債券投資をする際には、この金利リスクを理解しておくことが重要です。

4. 債券の利率を決める4つの要素

債券の利率は、おおまかに、以下の4つの要素の組み合わせで決まります。

通貨

円、米ドル、ユーロ、新興国通貨(ブラジルレアル、トルコリラなど)など、債券が発行される通貨。一般的に、経済が不安定な国ほど通貨の価値が下落するリスクが高いため、高金利になりやすい傾向があります。例えば、ブラジルレアル建ての債券は、円建ての債券よりも高利回りであることが多いです。

期間

償還日(満期日)までの期間。1年、5年、30年など様々です。一般的に、期間が長いほど不確実性が増すため、利率は高くなる傾向があります。友達に100万円を貸す場合でも、1年後に返してもらうのと20年後に返してもらうのでは、リスクが違いますよね?

100万円貸すけど、ちゃんと返してね

わかったわ。20年後に返す。

え!?!?20年後?本当に返してくれるんかなあ・・・

発行体

国(日本国債など)、地方公共団体(地方債)、企業(トヨタの社債など)など。一般的に、信用力の高い発行体ほど、倒産リスクが低いため、利率は低くなる傾向があります。例えば、日本国債は、トヨタの社債よりも利率が低いことが多いです。

誰もが知る日本を代表するような大企業と、設立されたばかりの小さい会社、お金を貸すならどちらに貸しますか?僕はそんな小さい会社にお金は貸せません。怖いので。

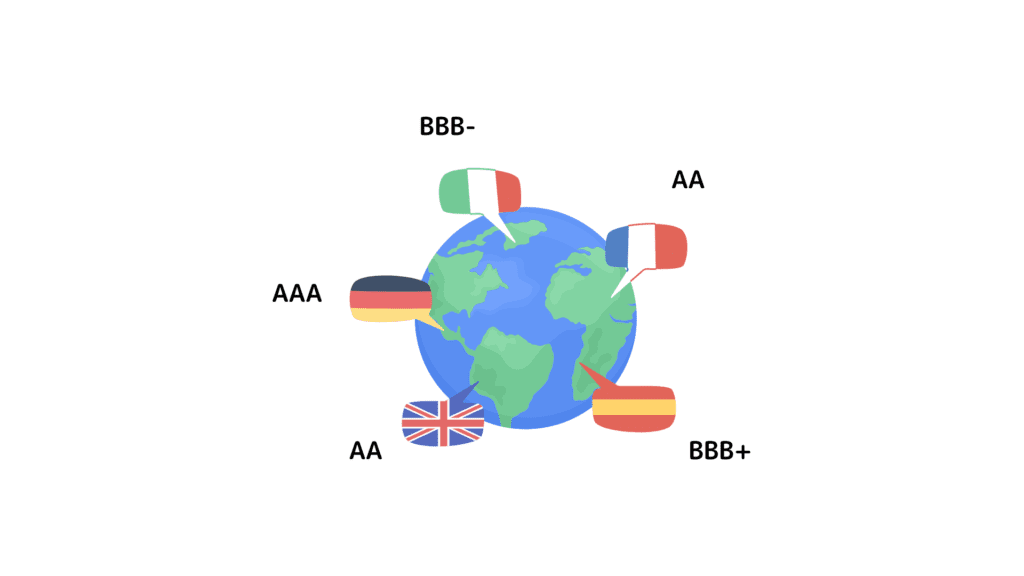

格付け

格付け機関(ムーディーズ、S&P、フィッチなど)が発行体の信用力を評価した等級。AAA、AA、A、BBB…など、段階的に評価されます。格付けが高いほど、倒産リスクは低いと判断され、利率は低くなる傾向があります。例えば、トヨタは高格付け企業で、債券の格付けも高いことが多いです。

5. まとめ

債券投資は、株式投資とは異なる特徴を持つ投資対象です。リスクを抑えながら安定した収益を得たい投資家にとって、債券は有効な選択肢となります。しかし、投資する際には、債券の基本的な仕組みや利率を決める4つの要素を理解し、ご自身のリスク許容度に合わせて適切な債券を選ぶことが重要です。

提示された利率だけで判断せず、4つの要素を考慮して、リスクに見合った利回りかどうかを判断することが重要です。特に、高利回りの債券には、相応のリスクが潜んでいる可能性が高いです。「うまい話には裏がある」という言葉もあるように、利率の妥当性を判断しましょう。

ちなみに僕は、NISAやiDeCoで老後まで放置する予定のお金は、債券を1ミリを入れていません。

なぜならば、20年~30年積み立て続ける予定なのであれば、株のリスクを取ってリターンを取りに行く方が良いと考えているからです。

どういうポートフォリオを組む考え方があるのか?何を考えてNISAでの銘柄を選べばいいのか?などは、また記事にしたいと思います。