保険に加入している人の多くは、必要以上の保障を持っていたり、自分に合っていない保険に入っていることがあります。

ライフステージや家計の変化に合わせて保険を見直すことで、無駄な支出を削減し、より適切な保障を手に入れることができるので

このガイドでは、保険の見直し方法とそのメリットについて、具体的な手順とポイントをご紹介します。

保険を見直すべき5つのサイン

まずは、保険が見直しの必要があるかどうかをチェックしてみましょう。以下の項目に当てはまるものがあれば、

見直しのタイミングかもしれません。

- 保険料が家計にとって負担になっている。

- ライフステージ(独身、結婚、出産、住宅購入など)が変わったが、保険を見直していない。

- 何の保障が含まれているか、いくらもらえるのかが理解できていない。

- 医療保険やがん保険に加入しているが、5年以上見直していない。

- 教育資金や老後資金のために保険で貯蓄している。

これらの項目に一つでも当てはまる場合は、保険の内容を再確認し、必要に応じて見直しを行いましょう。

保険の見極めポイント

保険には様々な種類がありますが、大きく分けると「保障を提供する保険」と「貯蓄性のある保険」に分類できます。

それぞれの見極めポイントを以下にまとめました。

生命保険/医療保険/がん保険など

このタイプの保険は、あなたやご家族がリスクに備えるためのものです。以下のポイントを満たしていれば、適切な保険である可能性が高いです。

- ①どんな時に②いくらの保障が③いつまでついているか?という3つのポイントが

自分の職業や家族構成、人生観に合っている。 - 保険料が無理なく支払い続けられる金額である。

もしこれらのポイントが満たされていない場合は、内容の見直しを検討してみてください。以下に詳細をまとめます。

①どんな時に

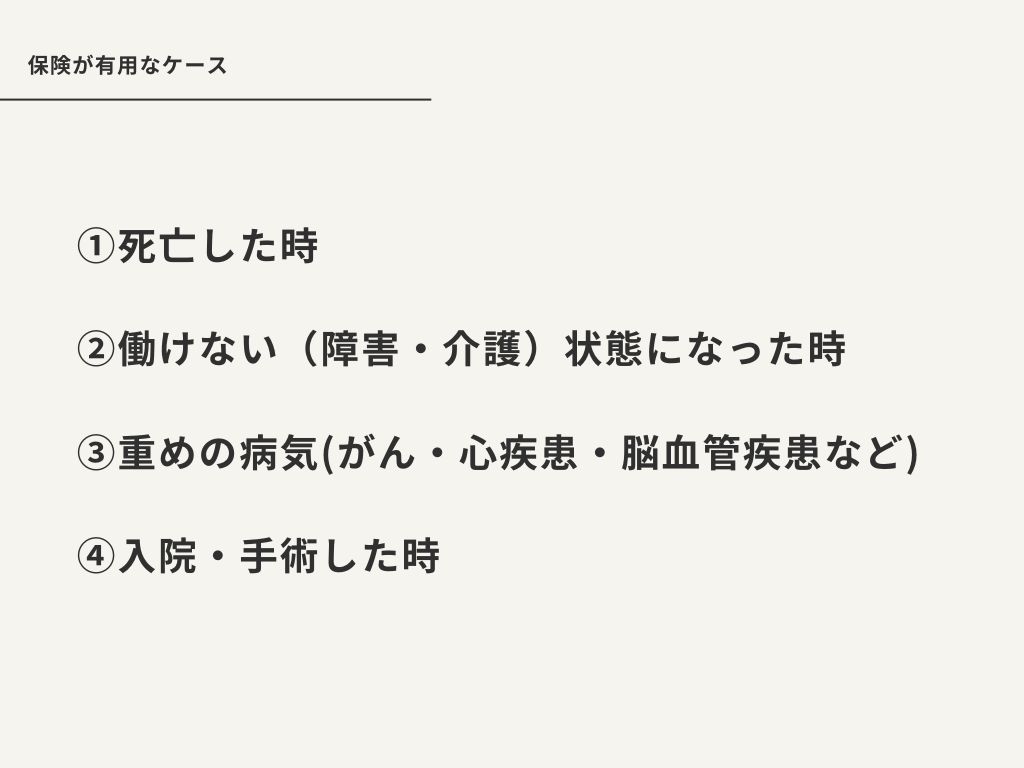

保険が下りるケースというのは、画像のように大きく分けて4つに分類できます。

この4つのケースが起きたときに、残された家族に、経済的な負担をかからない状態であれば、保険は不要です。

逆に、このケースに陥った際に、社会保障や職場の福利厚生、ご自身の金融資産でカバーできないお金があるとしたら、

「保険は必要」ということになります。

②いくらの保障が

つぎに、いくら保障額を用意すべきか?です。

ここが、人それぞれ変わるところです。

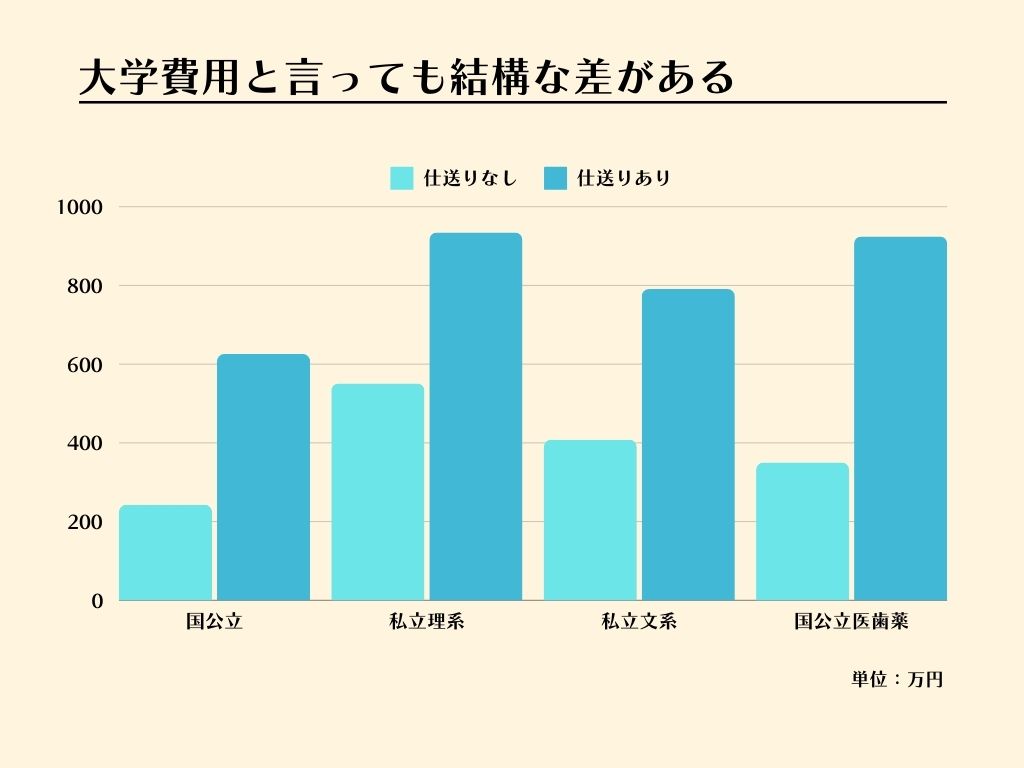

残された家族の生活費・子どもの教育費・葬式代・お墓代・終末医療費などを計算します。

一人ひとり、違うはずです。生活水準も違えば、教育観も違うでしょう。

たとえば、大学の費用も国公立か私立か、また学部によっても大幅な違いがあります。

年金の加入状況も一人ひとりちがうので、遺族年金など社会保障としてカバーされる額もそれぞれです。

もし自分が亡くなったら?をリアルに考えて、家族の生活はどうなるのか?社会保障や職場の福利厚生でどこまで守ってもらえるのか?を想像して、算出する必要があります。

ここがすごく大切なのですが、多くの人は社会保障の知識があるとは言えないし、万が一が発生した時にどういう生活になるのかなんて、その人の想像力次第で大幅に変わります。

例えば、東京在住の共働き夫婦でたまにいらっしゃるのですが、遺族年金は受給者の年収が850万円以上であれば、支給されません。

あくまでこれは一例です。

ほかにも、高額療養費制度という医療費の自己負担上限が決まっているということを知っている人でも、職場の健康保険組合の付加給付制度や死亡退職金規定まで把握している人はごくわずかです。

また、ライフプランに応じてどのくらいの資金が必要になるのか?や、ご自身が望んでいる人生や生活にどのくらいのお金がかかるのか?などは、個人で想像するよりも、たくさんの経験や知識を持っているプロと相談しながら決める方が、かなり解像度高く設計できると思います。

ではプロとはだれか?

結論から言うと、保険屋さんだと思います。なぜならば、金融機関というのは銀行・証券・保険と大きく大別できますが、一個人を相手にしてくれるのは、保険会社くらいしかないからです。

銀行や証券会社というのは、基本的に富裕層と法人しか相手にしません。

ですので、保険会社の社員か、保険代理店の社員に限られると思っています。

要は、餅は餅屋ということです。

私はこれまでたくさんの銀行員や証券会社の方々の保険もお預かりしてきましたが、

正直、彼らは保険については全くと言っていいほど詳しくないです。(金融業界のお客様ごめんなさい)

なので「このポイントをおさえれば自分で見直せますよ!」と言ってしまいましたが、それはほとんどの人にとっては難しいかもしれません。とはいえ、まったく分からないより、ポイントを整理できていた方が、いいと思います。

いくらの保障が適切か?これが一番難しいところで、置かれた状況によって必要な保障額が大幅に変わります。

多すぎても無駄な保険料を払うことになるし、

少なすぎてもいざとなった時に使える保険にはなっていません。

③いつまでついているか

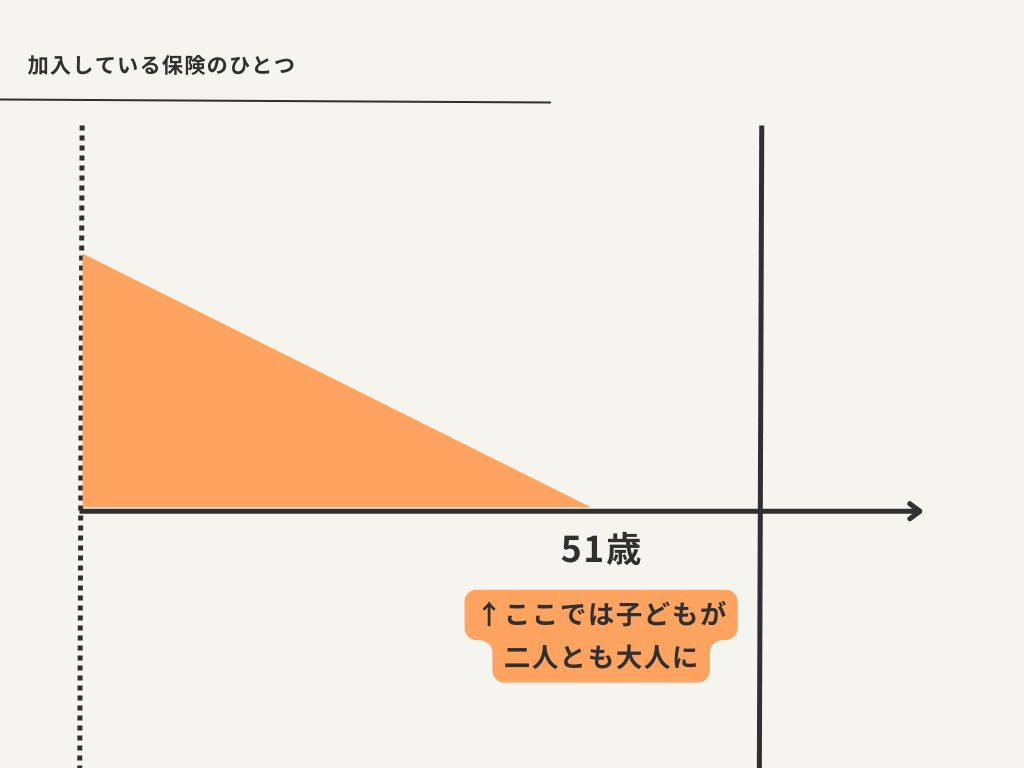

3つ目は意外と見落としがちなポイント。ここは保険屋さんでも適当に設計している方が少なくありません。

僕が入っている収入保障保険の期間は51歳までになっています。なぜかというと、51歳の時点では子どもがすでに大学も卒業し自立しているからです。

妻もこれからずっと働く続ける予定ですし、51歳の時には、「家族の生活を養う」「子供の教育費を賄う」という目的の保険は必要なくなっています。

もちろん、ほかの目的に対しては、きちんとした保障を持っていますが、この収入保障保険ひとつとっても、期間を適切に設定するだけで、

保険料が年間2~3万円変わります。3万円浮いたら何をしますか?侮れません。

こういう収入保障保険、多くの場合65歳まで設定されているケースが多いです。必要ですか?と思います。

ぜひこの機会に見直してみてください。

学資保険/外貨建て保険/変額保険/年金保険など

つぎに、貯蓄機能がついていて、多くの方が、貯蓄を目的として加入している保険です。

これらの保険は貯蓄性がありますが、もし「貯金するためだけ」が目的であれば、保険以外の選択肢も検討してみる価値があります。youtubeや金融インフルエンサーが貯蓄型保険はやめろ!と言っているのを数年前からよく見かけますが、「一理あるけど、ちょっと違うなあ」というのが感想です。

見極めポイントは一つ。貯蓄だけを目的として加入している否かです。

「とりあえず保険屋さんに言われたまま入った」

「昔入った保険をそのままにしている」

「増えるって言われたから入った」

「貯まるって言われたから入った」

そんな方は、一度見直してみてもいいかもしれません。問題なければ続けたらよいですし、解約以外にも選択肢はありますので、そこはプロと相談されることをお勧めします。

あくまで、保険の貯蓄機能は副次的なものであり、本質は「保障」にあります。そのため、貯金目的で加入している場合は、プロと見直し相談を行い、本当に必要な保険であるかを再確認することをおすすめします。

あと、保険を続けるか否かというのは、必ずしも合理的には決まりません。

- カケステの保険がとにかく嫌

- 保険と貯蓄を分けて考えるのが面倒(保険一本でやるのが楽)

など、心理的にすべて合理的に保険を設計できないケースも多々あります。

だからこそ、論理的にも考えられて、気持ちもしっかりくみ取ってくれる担当者から保険に入るべきだと考えています。

保険の見直し後にできるアクション

保険を見直すことで、月々の支出を減らし、家計の負担を軽くすることができます。

正直、家計の見直しでインパクトが一番大きいものは、保険の見直しだと思います。

年間数十万、

普通に節約できます

節約できたお金は、ぜひ以下のように活用してみてはいかがでしょうか?

将来の安心感や今の生活の充実度をさらに高められるとおもいます。

- 投資に回して資産を増やす

NISAやiDeCoなどの非課税制度を活用し、少額からでも積み立てを始めることで、将来の資産形成に役立ちます。 - 貯金として蓄える

緊急時の備えや、大きな支出に備えた貯蓄として蓄えることで、安心感が得られます。 - 経験や思い出に投資する

旅行や趣味、学びに使うことで、今の生活を充実させ、心豊かなライフスタイルを楽しむことができます。収入アップにつながる自己投資もこれからの時代は必須です。

無駄な支出を減らし、そのお金を自分にとって価値のあることに投資することで、より充実した人生を送るきっかけになります。

ぜひこれを機会に見直してみてくださいね。

僕に相談してみたいと思ったかたは、ぜひ以下のLINEからご予約ください。

今は相談されない方も、登録をするだけで、資産形成に役立つ豪華プレゼントがもらえます。

↑ここから登録できます。